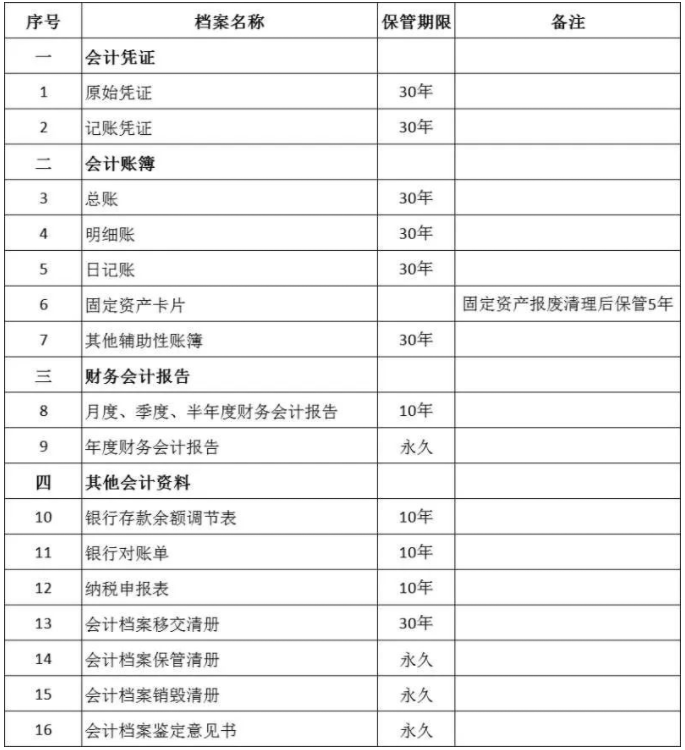

按照2015年财政部和国家档案局颁布的《会计档案管理办法》(中华人民共和国财政部 国家档案局令第79号,以下简称“79号令”)的规定,企业的会计档案保管年限按下表所列示的期限进行保管。

会计档案销毁程序

(一)档案鉴定

按照79号令的要求,会计档案保管到期后,公司应成立档案鉴定小组,对档案进行鉴定。

鉴定小组由档案管理部门(财务部或行政部)牵头,成员包括公司会计、审计、纪检监察等机构或人员(注:只需公司内部人员即可,不需外请中介机构协助)。

鉴定小组鉴定后,形成鉴定意见并由鉴定人员签字,确无保存价值的会计档案,可以销毁(注:不需向政府部门报备或审批)。

保管期满但未结清的债权债务会计凭证和涉及其他未了事项的会计凭证不得销毁,纸质会计档案应当单独抽出立卷,电子会计档案单独转存,保管到未了事项完结时为止。

会计档案销毁有哪些规定?

会计档案保管期满,需要销毁时由本单位档案机构会同会计机构共同提出销毁意见,会同财务会计部门共同鉴定、严格审查,编造会计档案销毁清册。

销毁档案时由财务经理和审计经理共同监销。

会计档案销毁清册属于会计档案吗?

会计档案销毁清册属于会计档案,会计档案销毁清册要永久保存.购销合同一般做会计凭证附件.按原始凭证年限保存(一般15年)。

营业执照公示信息

营业执照公示信息