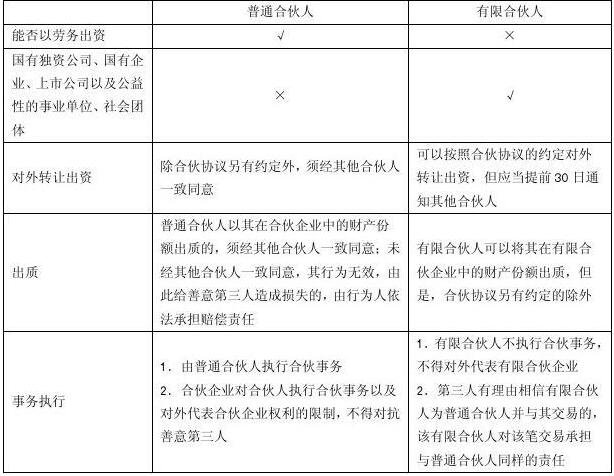

制造费用分摊标准方法有哪些?

1、生产工人工时比例法

按照各种产品所用生产工人实际工时数的比例分配制造费用。计算公式如下:

制造费用分配率=制造费用总额/车间产品生产工时总额

某种产品应分配的制造费用=该种产品生产工时*制造费用分配率

2、生产工人工资比例法

按照计入各种产品成本的生产工人实际工资的比例分配制造费用的方法。计算公式如下:

制造费用分配率=制造费用总额÷各种产品生产工人工资总额

某种产品应负担的制造费用=该产品的生产工人工资数×制造费用分配率

3、产品标准产量比例法

产品标准产量比例法是以各种产品的标准产量为分配标准来分配制造费用的一种方法。计算公式如下:

制造费用分配率=应分配的制造费用总额÷各种产品标准产量之和

某种产品分配的制造费用=该种产品的标准产量×制造费用分配率。

制造费用的分配方法是什么?

1、制造费用属于成本类账户,是间接费用,到会计期末要结转生产成本账户。

2、如果企业生产两种产品以上,就要采用分配的方法计入产品成本的。举个例子:本月生产车间发生制造费用90000元,该车间生产AB两种产品,生产A产品所消耗的工时为4000和2000小时:A产品应分摊的制造费用=4000*(90000/4000+2000)=60000元B产品应分摊的制造费用=2000*(90000/4000+2000)=30000元借:生产成本-A产品 60000-B产品 30000贷:制造费用 90000

营业执照公示信息

营业执照公示信息