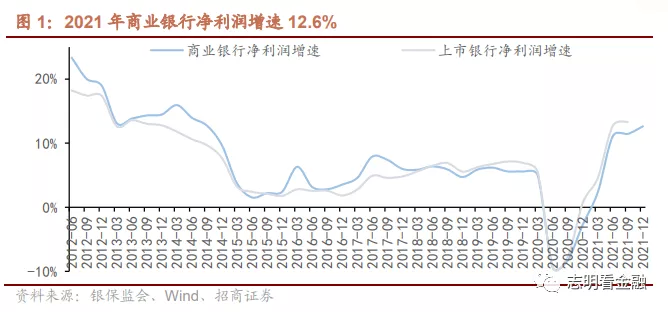

1、大行净利润增速超预期,城商行净利润增速大幅回升

盈利增速持续提升。2021年商业银行净利润2.18万亿元,同比增长12.6%,增速较3Q21提升1.18个百分点。净利润增速持续向好,主要由于息差企稳回升,信贷规模平稳增长,拨备计提力度减少。

大行盈利增速超预期,股份行/城商行/农商行盈利增速继续提升。2021年大行净利润增速为12.7%,受2020年同比基数大幅抬高影响,虽较3Q21略降0.9个百分点,但仍超出市场预期。股份行净利润增速高位提升,2021年股份行净利润同比增长13.4%,增速较3Q21提升0.7个百分点。城商行净利润增速大幅回升,2021年同比增速为11.6%,较3Q21大幅提升11.2个百分点,我们认为,主要系同比基数相对较低(3Q21/2020年净利润同比增速分别为 -6.1%/-14.5%)。2021年农商行净利润同比增9.1%,增速较3Q21提升0.7个百分点。

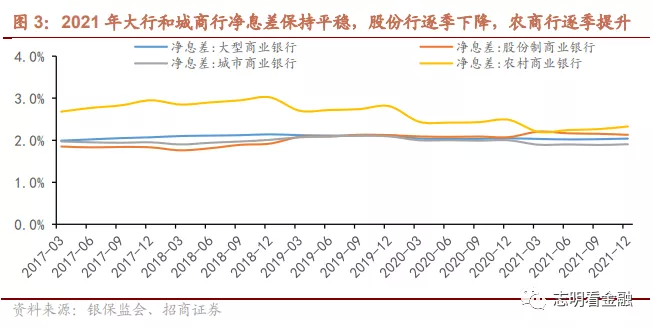

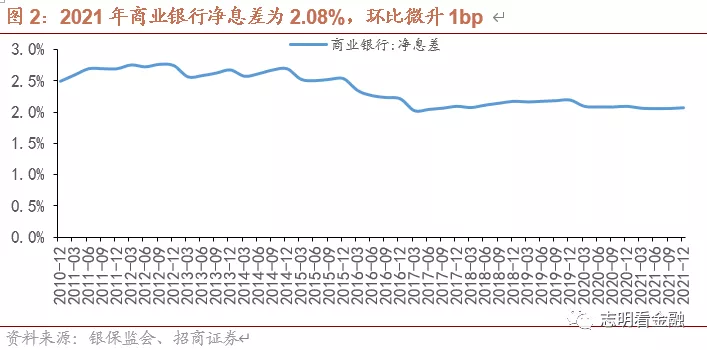

2、息差环比微升1BP,2022年息差有望保持平稳

息差环比微升。2021年商业银行净息差为2.08%,较3Q21提升1bp。从2021年全年来看,大行和城商行净息差基本保持平稳,股份行净息差逐季下降,农商行净息差逐季提升。2021年大行/股份行/城商行/农商行净息差分别为2.04%/2.13%/1.91%/2.33%。

2022年息差有望保持平稳。2021年净息差较2020年下降2bp,资产端,贷款利率持续下行。2021年企业贷款加权平均利率4.61%,较2020年下降0.1个百分点。2021年12月与2022年1月,LPR两次下调,将进一步推动贷款利率稳中有降。负债端,存款定价自律机制叠加降准政策,存款成本显著下行。根据央行货币政策执行报告,2021年9月,新发生定期存款加权平均利率为 2.21%,同比下降0.17个百分点。存款定价自律机制的影响将逐步显现,存款成本率有望下降。我们认为2022年息差有望保持平稳。

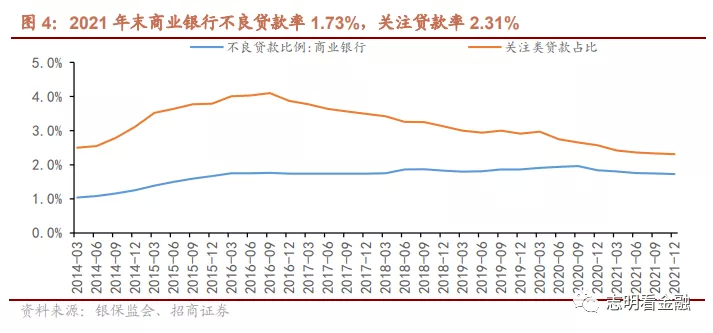

3、国股行资产质量持续向好,城农商行不良贷款率微升

资产质量持续向好,不良贷款率连续5个季度下降。截至2021年末,商业银行不良贷款余额2.85万亿元,较21Q3增长135亿元;不良贷款率1.73%,环比下降2bp;关注贷款率2.31%,环比下降2bp。

大行/股份行资产质量持续改善,截至2021年末,大行/股份行不良贷款率分别为1.37%/1.37%,较21Q3下降6/3bp;截至2021年末,城商行/农商行不良贷款率分别为1.90%/3.63%,较21Q3上升8/4bp。

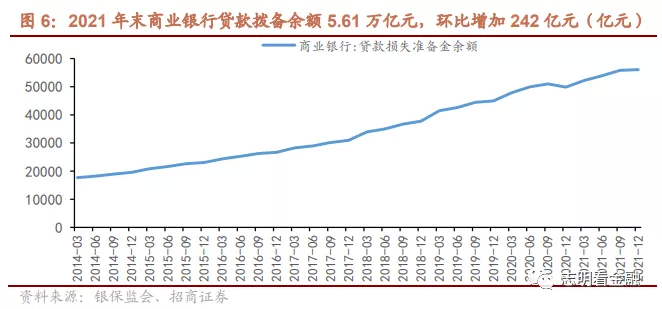

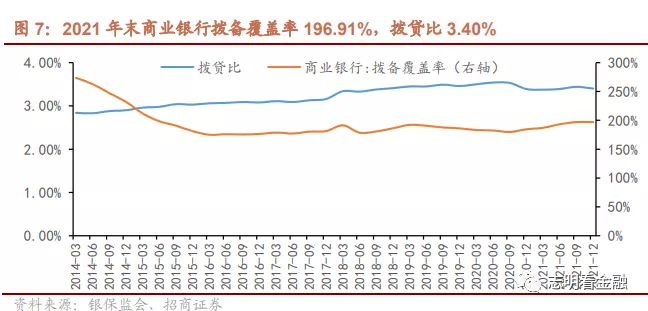

拨备覆盖率环比持平,风险抵补能力较强。截至2021年末,商业银行拨贷比为3.40%,较21Q3略降5bp;贷款拨备余额5.61万亿元,较21Q3增加242亿元;拨备覆盖率为196.91%,与21Q3持平,风险抵补能力较强。

投资建议:商业银行盈利增速持续提升,积极看多银行

商业银行盈利增速持续提升,资产质量持续向好,有望催化银行春季行情再进一步。个股方面,我们主推当前估值较低、业绩靓丽的优质银行-江苏、南京、常熟、兴业及平安银行等,看好估值相对较高的财富管理龙头-宁波银行等。2月金股-江苏银行、南京银行。

营业执照公示信息

营业执照公示信息